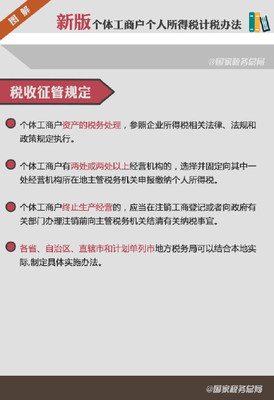

个体工商户在我国经济体系中占据着重要地位,其个人所得税计税方法对于个体工商户的经营发展有着关键影响。了解并掌握科学合理的计税方法,不仅有助于个体工商户准确核算经营成果,还能保障其依法纳税,避免税务风险。个体工商户的个人所得税计税方式有多种。查账征收是较为常见的一种。在这种征收方式下,个体工商户需要准…

个体工商户在我国经济体系中占据着重要地位,其个人所得税计税方法对于个体工商户的经营发展有着关键影响。了解并掌握科学合理的计税方法,不仅有助于个体工商户准确核算经营成果,还能保障其依法纳税,避免税务风险。

个体工商户的个人所得税计税方式有多种。查账征收是较为常见的一种。在这种征收方式下,个体工商户需要准确记录其生产经营活动中的各项收入、成本、费用等。收入方面,涵盖了销售货物收入、提供劳务收入、转让财产收入、利息收入、租金收入、接受捐赠收入等多种形式。成本则包括原材料采购成本、员工工资、场地租金、设备购置及折旧等直接与生产经营相关的支出。费用包含管理费用、销售费用、财务费用等。通过精确核算这些收支项目,以每一纳税年度的收入总额,减除成本、费用、税金、损失、其他支出以及允许弥补的以前年度亏损后的余额,为应纳税所得额。然后根据相应的税率计算应纳税额。例如,某个体工商户年度收入总额为50万元,成本费用等共计30万元,经计算其应纳税所得额为20万元。按照适用税率及速算扣除数计算,得出应纳税额。查账征收能够较为准确地反映个体工商户的实际经营状况,促使其规范财务管理,对于经营规模较大、财务核算健全的个体工商户是一种较为合适的计税方式。

核定征收也是个体工商户个人所得税计税的一种方式。当个体工商户不具备建账条件或者账目混乱等情况时,税务会采用核定征收办法。核定征收又分为定期定额征收、核定应税所得率征收等。定期定额征收是税务根据个体工商户的经营规模、经营区域、经营内容、行业特点、管理水平等因素,核定其一定时期内的应纳税经营额及收益额,并以此为计税依据,确定其应纳税额。比如,税务核定某个体工商户每月应纳税经营额为3万元,按照既定的征收率计算,每月需缴纳固定金额的个人所得税。核定应税所得率征收则是先由税务核定应税所得率,个体工商户根据应税所得率计算应纳税所得额,再乘以适用税率得出应纳税额。例如,核定某行业个体工商户的应税所得率为10%,若其年度收入为40万元,那么应纳税所得额为40×10% = 4万元,再据此计算应纳税额。核定征收方式相对简便,对于一些规模较小、财务核算不够规范的个体工商户较为适用。

个体工商户在计算个人所得税时,还涉及到诸多扣除项目。合理的成本费用扣除能够有效降低应纳税所得额。比如,符合规定的员工工资支出可以全额扣除,这鼓励个体工商户合理雇佣员工,促进就业。对于生产经营中发生的与取得收入有关的、合理的支出,如办公费、差旅费等,也准予扣除。个体工商户用于研发新产品、新技术、新工艺所发生的研发费用,符合条件的可以按照一定比例加计扣除,这有助于激励个体工商户进行创新,提升竞争力。个体工商户在生产经营过程中遭受的损失,如固定资产盘亏、报废、毁损等损失,在提供相关证明资料后,也可以在计算应纳税所得额时扣除。

个体工商户个人所得税计税方法是一个复杂且重要的体系。个体工商户应根据自身实际情况,准确选择合适的计税方式,并充分利用各项扣除政策,依法依规计算缴纳个人所得税,实现自身经营与纳税义务的平衡发展,在合法合规的轨道上不断壮大经营规模,为经济发展贡献力量。税务也应加强对个体工商户计税方法的宣传与指导,确保税收政策的准确执行,营造公平有序的税收环境。