生产企业出口外购产品能否申报办理出口货物“免、抵、退”税,这一问题在税收领域备受关注,涉及众多企业的切身利益以及复杂的税收政策执行细节。要明确“免、抵、退”税政策的初衷。它旨在鼓励企业出口,增强我国产品在国际市场的竞争力。对于生产企业而言,正常情况下自产货物出口适用该政策能有效减轻税收负担,促进企业…

生产企业出口外购产品能否申报办理出口货物“免、抵、退”税,这一问题在税收领域备受关注,涉及众多企业的切身利益以及复杂的税收政策执行细节。

要明确“免、抵、退”税政策的初衷。它旨在鼓励企业出口,增强我国产品在国际市场的竞争力。对于生产企业而言,正常情况下自产货物出口适用该政策能有效减轻税收负担,促进企业资金流转,提升生产积极性。当涉及出口外购产品时,情况变得复杂起来。

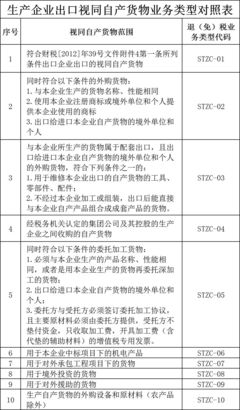

从政策规定来看,生产企业出口外购产品一般情况下是不能申报办理出口货物“免、抵、退”税的。这主要是基于税收公平和防止税收漏洞的考虑。如果允许随意将外购产品以自产名义申报退税,可能会引发企业通过不合理的操作骗取退税,扰乱正常的税收秩序。比如,一些企业可能会虚构生产环节,将外购产品简单包装后就当作自产产品申报退税,这显然违背了政策制定的本意。

但是,存在一些特殊情况。如果生产企业出口的外购产品同时符合以下条件,是可以申报办理“免、抵、退”税的。一是与本企业生产的产品名称、性能相同;二是使用本企业注册商标或外商提供给本企业使用的商标;三是出口给进口本企业自产产品的外商。这些条件的设定,是为了确保外购产品在实质上与企业自产产品具有紧密联系,并非单纯的外购转手出口行为。

在实际操作中,企业需要准确把握政策界限,严格按照规定申报。税务也应加强审核管理,仔细甄别出口外购产品是否符合退税条件。对于不符合条件却违规申报的企业,要依法予以处理,维护税收政策的严肃性。

对于符合条件的外购产品申报退税,企业要准备充分的资料。包括采购合同、生产过程相关记录、产品检验报告等,以证明产品确实符合规定条件。税务在审核时,会依据这些资料进行细致核查,确保退税的真实性和合理性。

从宏观经济角度看,规范生产企业出口外购产品的退税政策,有利于优化资源配置。使得企业专注于自身核心生产业务,合理选择外购产品补充生产,提高生产效率。也有助于防范税收风险,保障税收收入的稳定。

生产企业出口外购产品申报办理“免、抵、退”税不能一概而论。企业应深入理解政策,税务要严格把关,共同维护良好的税收环境和经济秩序,促进企业健康发展和对外贸易的稳定增长。只有这样,才能确保“免、抵、退”税政策真正发挥其应有的作用,推动经济持续健康发展。在实际业务中,企业要不断加强内部管理,提高财务核算水平,准确判断自身出口外购产品是否符合退税标准,避免因操作不当带来的税务风险。税务部门也需持续优化服务,加强政策宣传和辅导,帮助企业更好地掌握政策要点,确保政策执行的准确性和一致性。通过企业与税务部门的共同努力,实现税收政策与企业发展的良性互动,为我国经济的高质量发展贡献力量。

在未来,随着经济形势的变化和国际贸易的发展,对于生产企业出口外购产品退税政策可能还会进行进一步的调整和完善。企业需要密切关注政策动态,及时调整自身经营策略,以适应新的税收政策要求。税务部门也应根据实际情况,不断优化管理方式,提高税收征管效能,更好地服务企业和经济发展大局。生产企业出口外购产品的退税问题是一个需要持续关注和深入研究的课题,只有不断探索和完善,才能更好地促进经济的繁荣与稳定。